2019-04-15 11:08:25 来源:央广网

借名贷款,却遇上“以贷还贷”

河南驻马店市永丰房地产开发有限公司的实际控制人徐庆旭向中国之声反映,半年前,公司因为资金困难,当时又很难贷到款,就以永丰公司所有的155套房产作抵押,借用周口一家名为河南康恒玻璃工业有限公司的名义,向周口市商水农商行贷出了一笔2500万元的贷款。但最终,这笔贷款却被商水农商行用以清偿康恒公司之前在该行的一笔2000万的不良贷款:“2000万的贷款,利息都300多万,已经成了不良贷款了,国家规定不允许带新贷还老贷,你还老贷必须得让抵押方知道你是干啥的,银行也没告诉我们。”

徐庆旭说,早在办理贷款之初,商水农商行就知道,名义上的抵押人永丰公司,才是实际的用款人。商水农商行办理这一业务的信贷员,也承认这一点:“我给领导汇报的就是钱是他两个用的,抵押方人家直接说了,钱不让他用的情况下,他就不愿意抵押了,终止合同。你给我原话这样说的,我也原话这样给领导汇报的。”

贷款发放后,徐庆旭才发现,自己被骗了。

河南康恒玻璃工业有限公司厂区内,记者没有看到有任何开工生产的迹象(央广记者 肖源 摄)

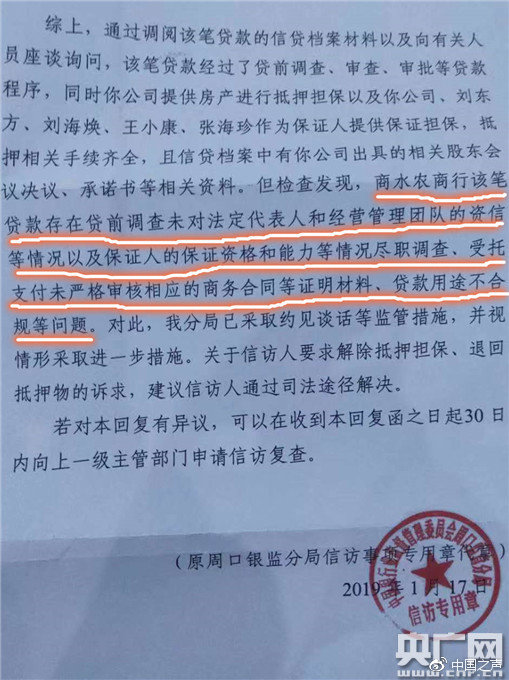

贷前没有做尽职调查,向有不良征信的借款人放贷,贷款用途上出现“阴阳合同”,且用途不合规……而在商水农商行营业大厅里的显眼位置,张贴着的“河南省农信社十不准”中说:不准以贷收贷,不准向有不良信用的客户发放贷款。

商水农商行明知或者应当知道这些做法不合规,为什么还要放贷呢?

监管部门初步调查结论存疑:入账数目不一致,账户周转目的不明

周口银监部门认为,这笔2500万的贷款,于2018年11月15日放款,在第三方账户上转了一圈之后,当天就转回到商水农商行账户里。其中,2131万余元用于置换康恒公司不良资产,181万多元进入了商水农商行的收入科目。

周口银监分局对商水农商行该笔贷款办理过程中存在多处违规的初步认定(央广记者 肖源 摄)

但是,在这份初步调查结论当中,依然存在难以自圆其说之处:首先,进入商水农商行的这两笔款合计2300多万,与2500万元的贷款总额之间,还有200万元的缺口,没有说明去向。

其次,调查结论中,还有重要的一点,康恒公司此前在商水农商行的2000万元贷款,在2017年10月31日就已经正常结清。果真是正常结清,那么,一年后发放的这笔2500万元的新贷款,就不是用于置换康恒公司此前的老贷款,它又用在哪里?为何周口银监局的调查结论里说新贷款转了一圈,当天又回到了商水农商行的账户,转这一圈,目的在哪?

徐庆旭认为,这么做的目的有两个,一个是规避法院从已经被列入失信被执行人名单的康恒公司账户上扣划走这笔钱,另一个是,以贷收贷,掩盖商水农商行此前发放给康恒公司的那笔2000万的不良贷款属性,“这完全是银行和王小康两家合伙诈骗我们。我们用几千万的资产抵押,贷了2500万,我们实际上没有得到一分钱。骗我们的房产作抵押,受益的是银行。”

法律人士:贷款公司和银行做法或涉嫌犯罪

这几年来,相关部门对银行信贷资产的监管保持从严态势。仅去年前11个月,银监系统对以贷收贷、以贷还贷的违规行为累计开出28张罚单。有业内人士表示,以贷收贷虽然可以短时间“改善”银行的贷款质量,但也使得信贷资产风险失真,长期会使不良贷款呈“滚雪球”式增长,给金融机构带来直接经济损失。具体到河南商水农商行的这笔贷款上,有法律界人士甚至认为,这其中存在刑事犯罪的嫌疑。

北京广衡律师事务所主任赵三平认为,从目前公开的信息来看,商水农商行的这起违规放贷行为的本质,是“以合法形式掩盖非法目的”:“从目前的情况看,这是一个典型的用合法形式掩盖非法目的的行为。也就是说在这件事本质上是银行为了完成自己的收贷任务,和借款人康恒玻璃有限公司签订经营性贷款,用新贷款归还已经到期的旧贷款的这么一个行为。从现有的材料看,我认为康恒玻璃有限公司他的贷款用途本来写的是购买原材料,那么根据规定这笔贷款银行应当直接就发放到原材料的供应商的账户中。但是周口银监分局信访答复已经明确的说了,这笔钱它是通过第三方以后,最终是回到了银行,并且是以收入科目这样的形式回到银行,算是银行收回的贷款,显然就是严重的违反金融规定,甚至是违法的。”

赵三平认为,从现有信息来看,康恒公司的行为,已经涉嫌贷款诈骗罪或者骗取贷款罪,而银行方面的做法,也可能构成违法发放贷款罪。

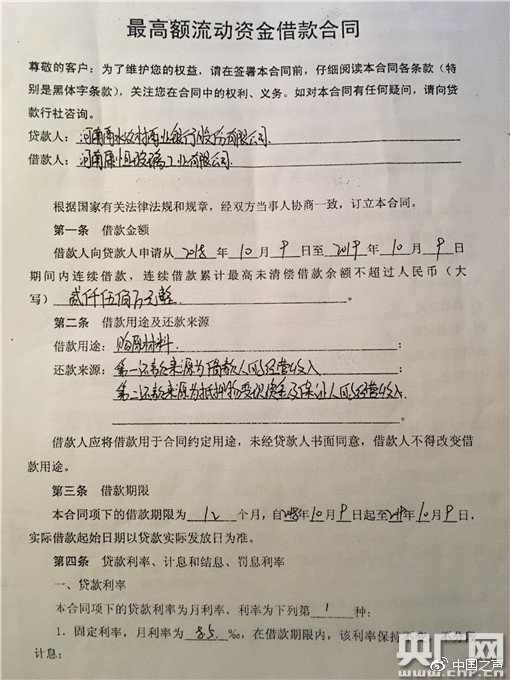

驻马店市不动产登记中心档案室的借款合同显示,康恒公司向商水农商行借款2500万元,借款用途为购买原材料(央广记者 肖源 摄)

中国人民大学法学院教授刘俊海表示,其实,在这起违规发放贷款过程中,银行本来有机会补救的:“如果银行知道这是一起借名的贷款,明知道真正贷款人就是房地产公司,知道抵押人就是主债务人。在这种情况下,我个人认为银行的主观上是有过失的。这时候银行应当主动叫停,直接拒绝了玻璃公司的贷款,那么也不至于导致房地产公司的房产被抵押给银行,遭受无妄之灾了。”

刘俊海说,防范化解金融风险、服务实体经济、构建诚信的银企关系,银行业应该认识到自身在中央这些部署与要求之中肩负的责任:“应当说实体经济我们要鼓励银行要提供合法的融资服务,千万不能这个只看到担保手段了,看到房产了,而忽视了我们银行业应有的商业伦理,忽视了银行对于扶持实体经济应肩负的重大责任,否则的话,我们就会放任金融风险的扩大,那么金融风险的防范是三大攻坚战之首,所以我认为银行应当提高站位,勇于担当社会道义,通过控制风险是吧,来遏制对于其他相关企业的风险。”

就在这笔贷款违规发放六天之后,商水农商行举办了信贷业务风险防范培训班,课程中主要的内容是,信贷人员如何从内在和外在两方面严格要求自己,筑牢风险防范的“第一道防线”;信贷业务如何做好风险防范的最后保障;以及信贷相关合同注意要点等等。

上月底,商水农商行还专门开展案件警示教育活动,商水农商行认为,这个活动是以案促改工作的一项重要内容,是防范金融风险的重要举措。

而商水农商行半年前违规发放的这笔贷款,究竟是防范化解金融风险,还是在人为制造金融风险?这笔数千万元贷款究竟用在什么地方?违规发放贷款的背后,又有哪些深层次原因?上级部门和监管部门在发现这一情况之后,有没有依法依规纠正?截至发稿前,记者还没有得到来自商水农商行方面的回应。